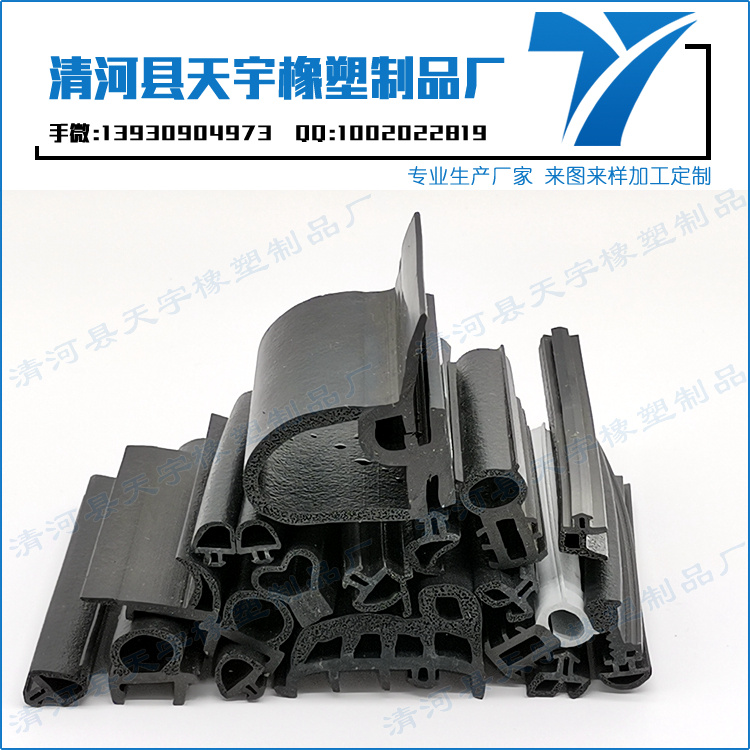

- 海达股份收到抱负轿车供货商定点意向书

- 神话中的海滨别墅 通透海滩玻璃屋图赏

- “冰立方”构思十足 玻璃打造的唯美住宅(图)

- 江景房封窗选哪种品牌?创高门窗坚固耐用抗风防雨

- 2017年我国轿车密封条涂料十大品牌

- “无框车门” 很运动很拉风

联系人: 赵先生

手机: 13930904978

电话: 0319-5536156

邮箱: qhtianyu888@www.szerq.com

地址: 河北省清河县泰山北路1178号

西南证券股份有限公司郑连声近期对浙江仙通进行研究并发布了研究报告《2023年三季报点评:毛利率大

西南证券股份有限公司郑连声近期对浙江仙通进行研究并发布了研究报告《2023年三季报点评:毛利率大幅回暖,新项目逐步放量》,本报告对浙江仙通给出买入评级,当前股价为16.93元。

浙江仙通(603239)投资要点事件:公司发布2023年三季报,23Q1-3实现盈利收入7.34亿元,同比+13.5%;归母净利润0.97亿元,同比+6.5%,毛利率29%,同比-0.5pp,净利率13.2%,同比-0.8pp。其中23Q3实现盈利收入2.78亿元,同比+10.2%,环比+19.9%;归母净利润0.43亿元,同比+29.3%,环比+84.5%。Q3产能利用率提升,毛利率大幅回暖。受原油价格和人民币汇率影响,上半年公司橡胶密封条主要原材料三元乙丙胶、炭黑、石蜡油等原材料价格保持高位运行,随着Q3起公司在原材料价格较高位置报价获取的新项目不断量产,在原材料综合成本下降的通道下,叠加产能利用率提升,客户多个项目开始量产,公司毛利率大幅回暖,23Q3毛利率30.9%,同比+3.2pp,环比+5.2pp;净利率15.5%,同比+2.3pp,环比+4.4pp。盈利优势显著,新能源占比有望提升。随着消费升级,整车外观档次要求逐渐提高,慢慢的变多车型逐步采用欧式导槽和无边框密封条,单车价值较传统日式密封条增长2-4倍,车用密封条产品升级,市场规模不断的提高。公司通过90%以上模具自制、科学生产等方式实现在成本控制上较为突出的优势,盈利能力优势显著。随公司各新定点项目的落地或放量,公司收入有望实现持续稳健的增长。23H1新能源汽车密封条营收约5500万元,占比仅12%,公司开发的多个新能源汽车项目在23Q4起逐步量产,新能源汽车营收占比将大幅度增长。客户不断开拓,国产替代进行时。新产品持续放量,密封条销量一直增长,产品单价持续提升,22年共销售密封条10361万米,同比+12.3%,单价8.75元/米,同比+6.1%。客户不断开拓,一方面公司与上汽、广汽、吉利、奇瑞、长安等本土优秀汽车整车厂继续维持长期稳定的合作伙伴关系,另一方面,还成功开拓了主要由外资厂商占据的合资汽车整车市场,22年前五大客户销售占比53%,同比-24pp,客户结构显著改善。近年来陆续获得大众、极氪等多个重要项目定点,当前站在新一轮加快速度进行发展的起点。盈利预测与投资建议。预计公司2023-2025年EPS为0.58/0.79/1.14元,对应PE为30/22/15倍,3年归母净利润年复合增速34.8%,维持“买入”评级。风险提示:原材料价格波动风险,行业不景气风险,市场之间的竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,华创证券张程航研究员团队对该股研究较为深入,近三年预测准确度均值为77.97%,其预测2023年度归属净利润为盈利1.91亿,根据现价换算的预测PE为24。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

-

硅宝科技(300019SZ):修建胶产品大范围的应用于修建幕墙、中空玻璃、节能门窗、装配式、装饰装饰等

-

建材_信息-建材网第23249页

-

创始全玻璃幕墙年代

-

北京故宫端门将建玻璃幕墙

-

民建陕西省委会主张:树立修建物外墙监测替换机制

-

全透景幕墙+6米高阳台!苹果没做成的全面屏它做到了!

-

建筑幕墙构造与设计

-

天极网_专业IT门户

-

2024-03-18门窗从安装到验收离不开这3点照着装无一返工!

-

2024-03-18揭秘门窗的普遍的问题及解决办法!

-

2024-03-17我国国家铁路集团有限公司

-

2024-03-17铝合金门窗漏雨就肯定是门窗质量不过关吗?

-

2024-03-16怎么避免热量丢失

-

2024-03-16买新房网签时要注意些什么方面

客服1

客服1